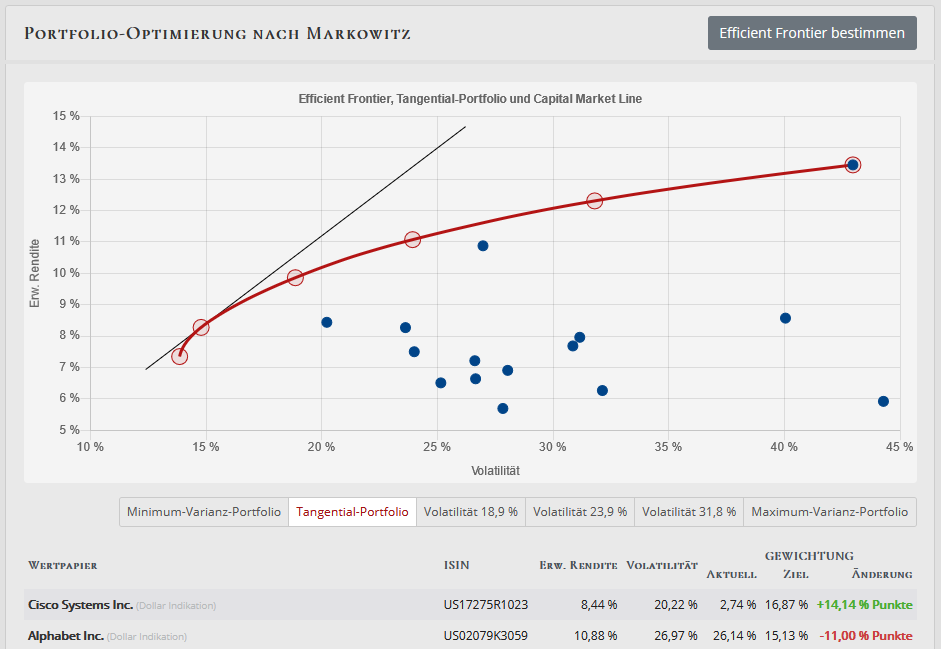

Portfolio-Optimierung nach Markowitz. Rendite-Maximierung durch Diversifikation!

Harry M. Markowitz gilt als Begründer der Portfolio-Theorie. Markowitz konnte 1952 mathematisch aufzeigen, dass Anleger durch kluge Diversifikation ein Portfolio bilden können, das ein weit besseres Rendite-Risiko-Profile abwirft als das Investment in einzelne Wertpapiere. Auch ist es möglich durch die optimale Gewichtung der Depotwerte sogenannte effiziente Portfolios zu bilden, die zu einem gegebenen Risiko die maximale Rendite abwerfen. Das Portfolio-Tool von TraderFox ermöglicht eine Portfolio-Optimierung nach der Theorie von Markowitz.

Eine Beta-Adjustierung wie sie professionelle Portfolio-Manager verwenden, ist möglich.

Aussagekräftige Visualisierungen

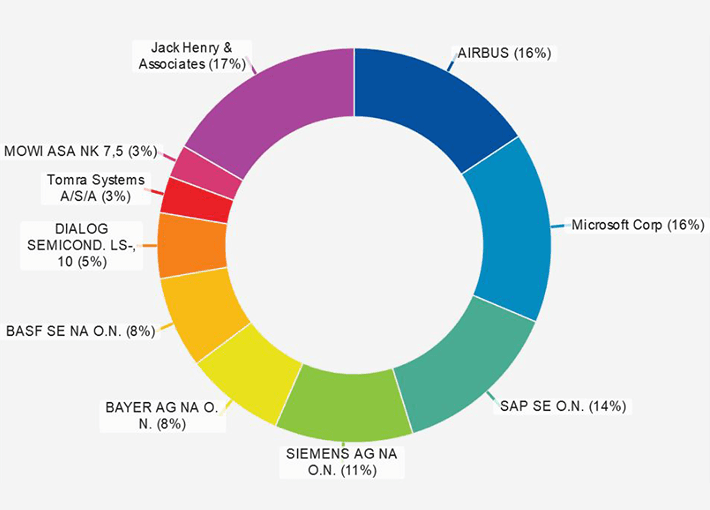

Welche Aktie hat welchen Depotanteil

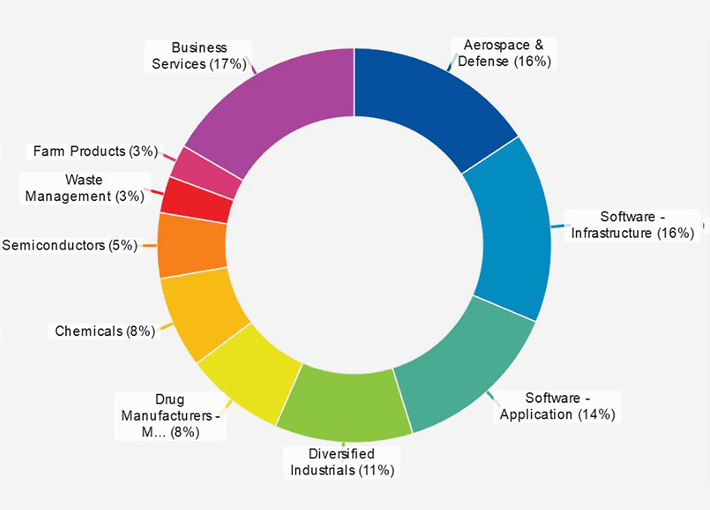

In welche Sektoren wird investiert

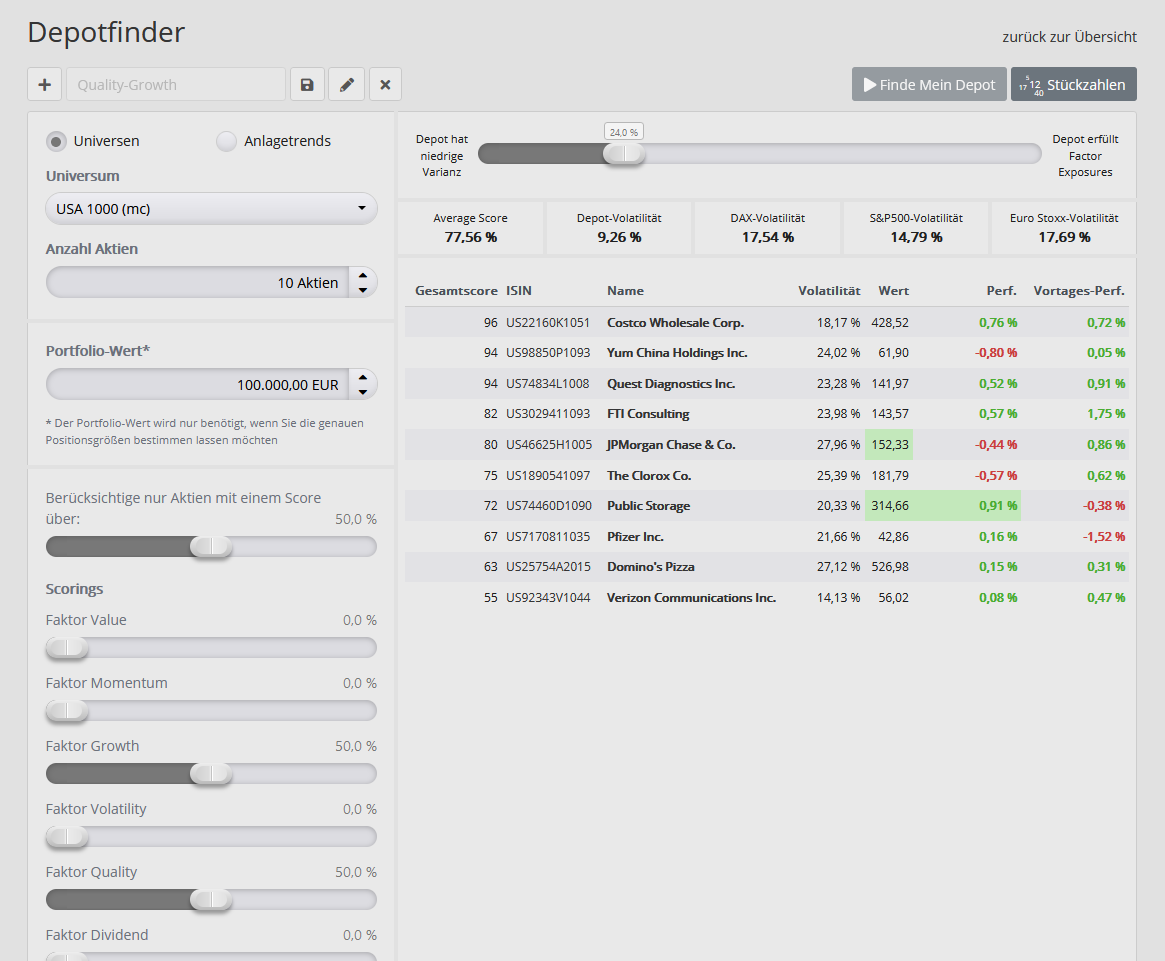

Depotfinder: Finde ein optimales Depot

Das neue Depotfinder-Modul verknüpft die Ideen von Markowitz (Risikodiversifikation) mit der faktorbasierten Aktienauswahl. Per Schieberegler können Sie wählen welche Faktoreigenschaften ihr Depot erfüllen soll. Zum Beispiel: Momentum, Growth und Quality. Dann findet ein Optimierungsprozess statt und es wird ein Portfolio bestimmt, das diese Faktor-Eigenschaften mit möglichst geringer Portfolio-Varianz umsetzt. Minimales Risiko bei maximalem Factor-Exposure.

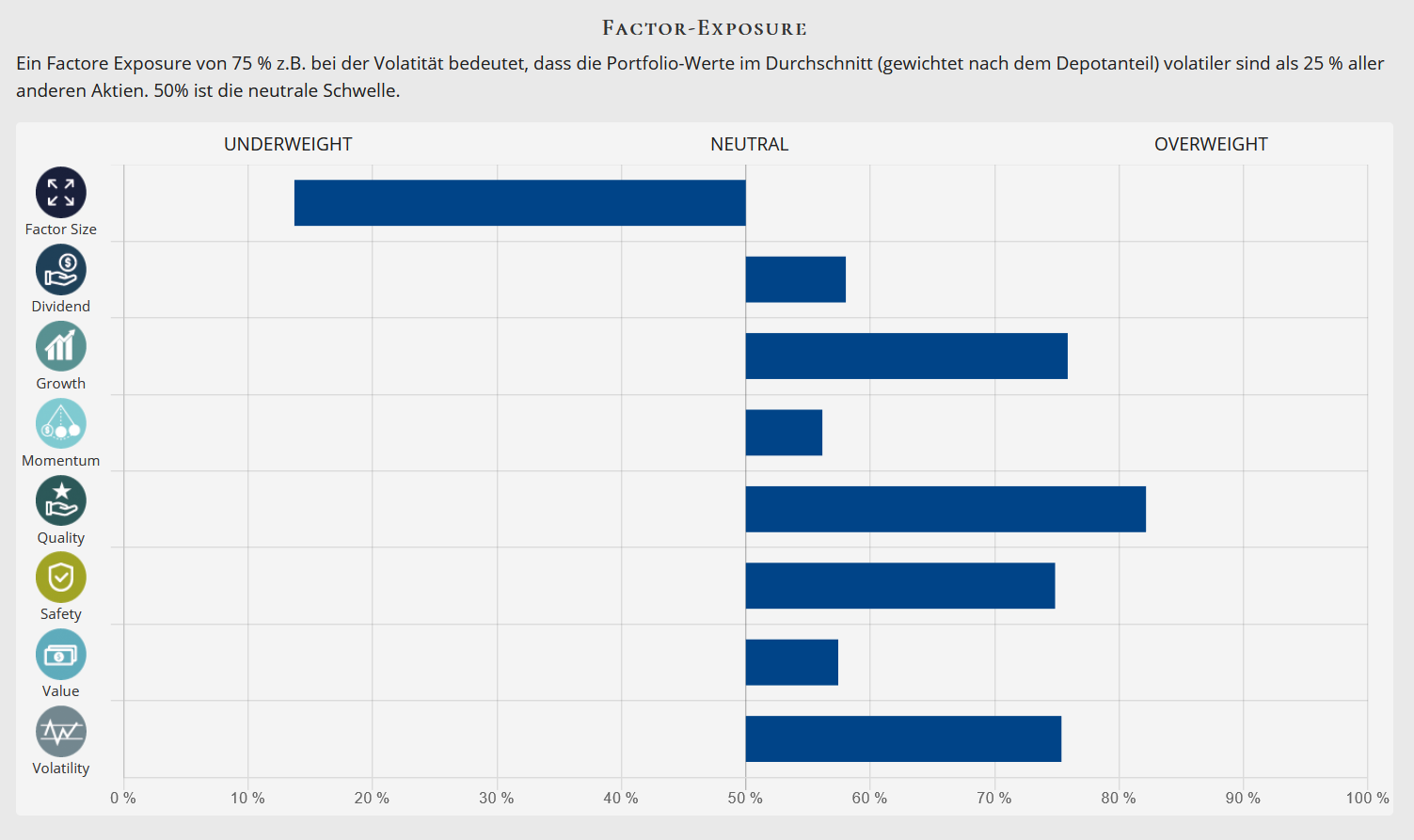

Factor Exposures: Einzigartiges Feature

Factor Exposurs zeigen wie sich das eigene Depot von einem neutralen Marktportfolio unterscheidet. Es wird ersichtlich welche Faktoren (Quality, Momentum, Value,...) über- oder untergewichtet sind.

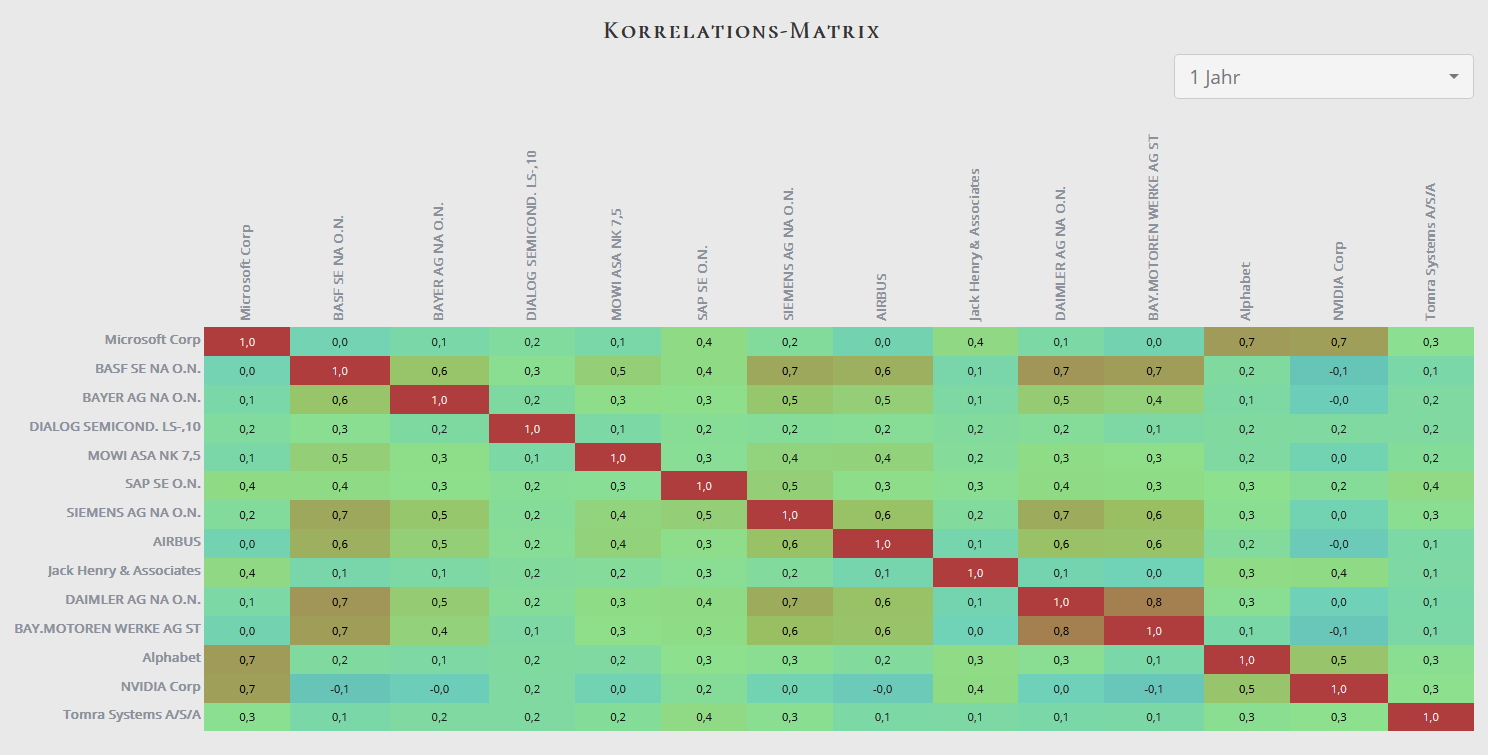

Korrelations-Matrix

Die Korrelations-Matrix hilft dabei, gefährliche Klumpenbildungen im Depot zu erkennen und zu beseitigen. Wenn zwei Aktien stark miteinander korrelieren, sind die Felder rötlich eingefärbt.

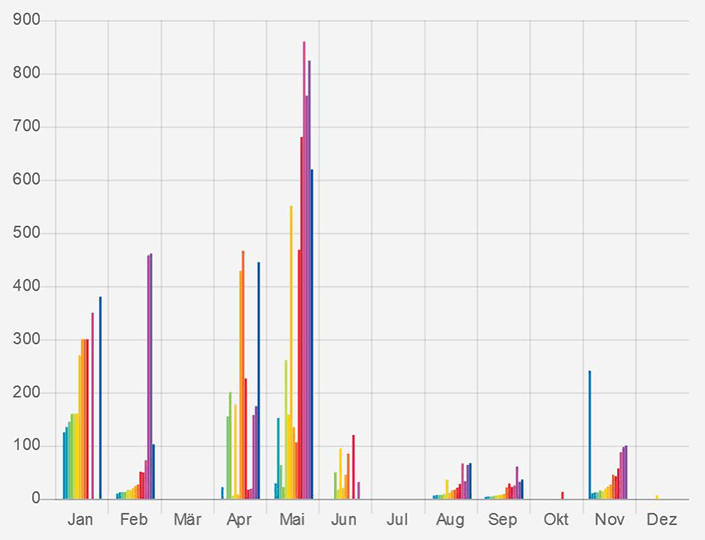

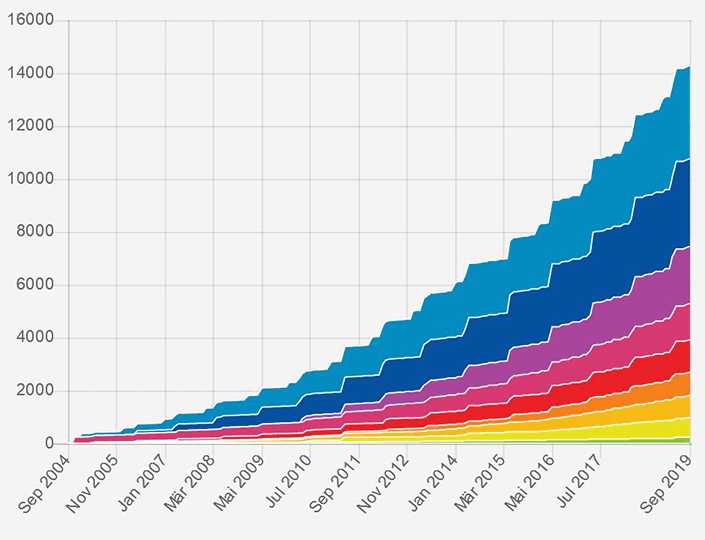

Behalten Sie Ihre Dividendenströme im Blick

Je Monat

Akkumuliert

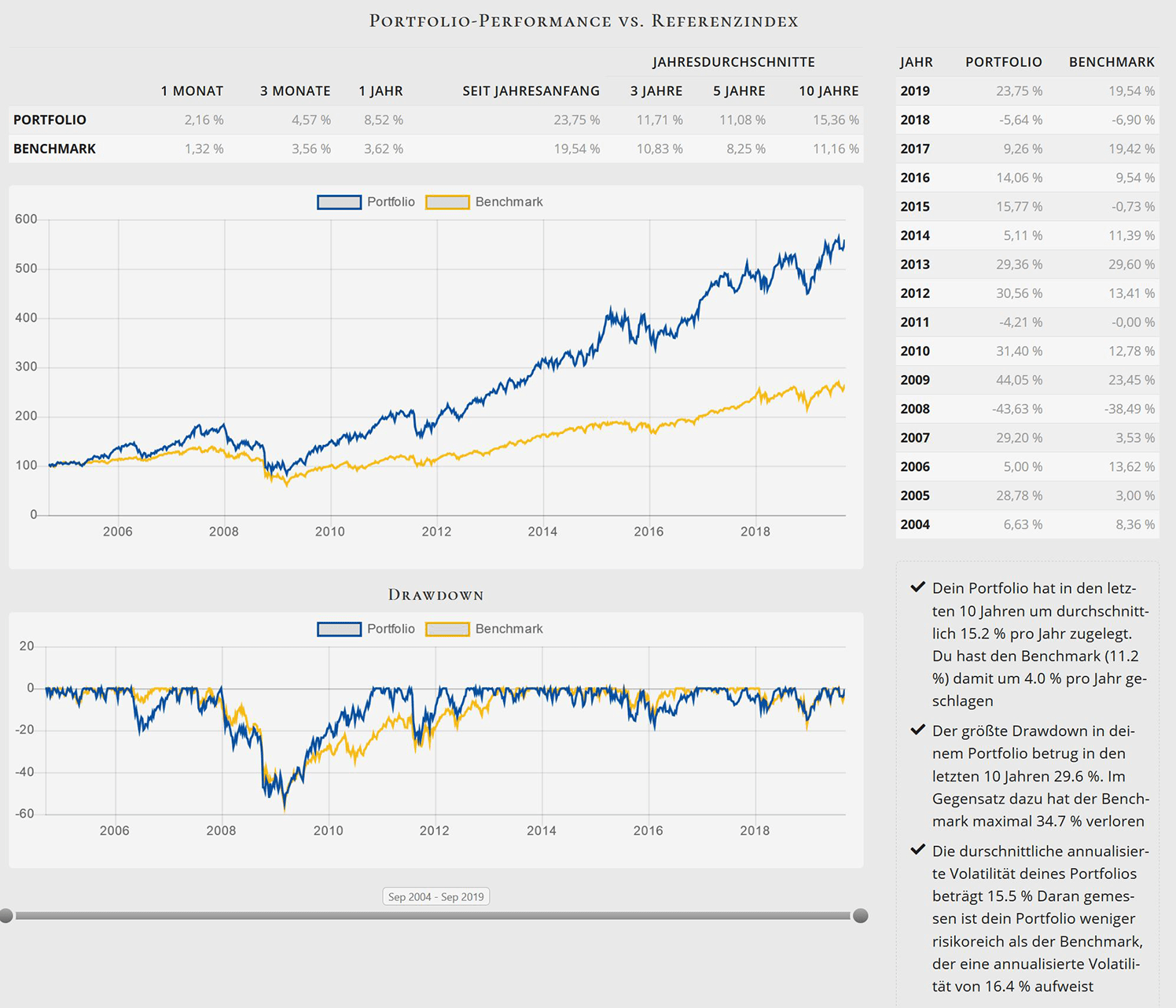

Portfolio-Performance gegen einen Benchmark